楽ラップのシャープレシオ

運用成績に関する数字あれこれ

今回の数字は「1.34~2.24」です。

これは、楽ラップの各運用コースにおけるシャープレシオです。

楽ラップが開始してからの1年、堅調な株式市場に支えられ運用状況も良好でした。では、この期間、運用の効率性という点ではどうだったのでしょうか?シャープレシオという指標を用いて分析してみます。

シャープレシオとは

リターンを得るためにどのくらいのリスクを取っているかを測る際に用いられる指標です。

リターンをリスクで割って算出し、この数字が大きいほど効率的にリターンを獲得している、つまり効率的な運用が行われているといえます。

投資の尺度には主にリターンとリスクがあります。リターンはご存知の通り、どのくらいプラス(マイナス)になったかというものです。

投資を行うにあたっては、高いほうが良いですよね。ではもう一つのリスクはどうでしょうか?投資におけるリスクはリターンの振れ幅を指します。長期で投資を考えるのであれば、あまり値動きは大きくないほうが良いですね。

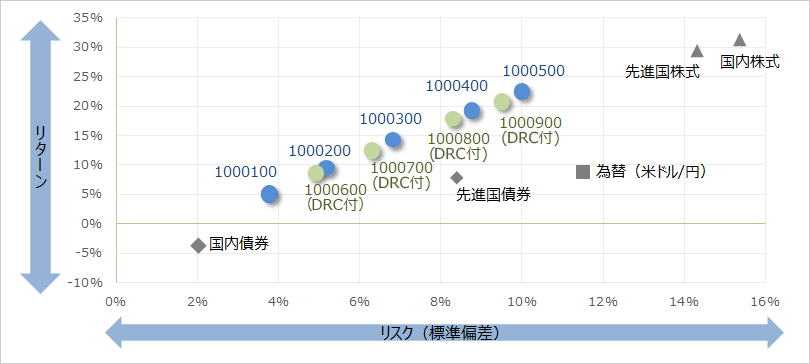

下のチャートは、2016年7月~2017年6月までの1年間の楽ラップの運用コースおよび代表的な資産(円ベース)のリスク/リターンになります。

楽ラップの各運用コースおよび株式、債券、為替のリスク/リターン(円ベース)

(2016年7月~2017年6月、日次ベース)

このグラフから分かるのは、高いリターンを得るためには、相応のリスクがかかるということです。

一般的にリターンをコントロールするのは難しいといわれています。それは、株式にしても債券にしても価格の変動要因が数多くあり、それらを予測するのは困難だからです。

一方でリスクはある程度予測することが可能といわれており、そのためリスク低減を図ることは可能といえます。その代表的な手法が「分散投資」です。値動きの異なる資産を組み合わせることで、価格変動を抑えられるためです。

楽ラップでは、株、債券、REITなど値動きの異なる資産を組み合わせて運用していることから、上のチャートでも分かるとおり、リスクを抑えつつ、効率的なリターンの獲得を行うことができました。

シャープレシオでみる運用の効率性

下の表は、楽ラップの各運用コースおよび株式、債券、為替におけるリスク/リターン、そしてシャープレシオになります。

楽ラップの各運用コースおよび株式、債券、為替のリスク/リターン(円ベース)

(2016年7月~2017年6月、日次ベース)

| 1000100 | 1000200 | 1000600 (DRC付) |

1000300 | 1000700 (DRC付) |

1000400 | 1000800 (DRC付) |

1000500 | 1000900 (DRC付) |

|

|---|---|---|---|---|---|---|---|---|---|

| リスク | 3.77% | 5.17% | 4.91% | 6.82% | 6.31% | 8.57% | 8.30% | 10.00% | 9.49% |

| リターン | 5.03% | 9.38% | 8.58% | 14.13% | 12.40% | 19.20% | 17.68% | 22.41% | 20.72% |

| シャープレシオ | 1.34 | 1.81 | 1.75 | 2.07 | 1.97 | 2.19 | 2.13 | 2.24 | 2.18 |

| 国内株式 | 先進国株式 | 国内債券 | 先進国債券 | 米ドル/円 | |

|---|---|---|---|---|---|

| リスク | 15.37% | 14.31% | 2.02% | 8.39% | 11.51% |

| リターン | 31.31% | 29.46% | -3.73% | 7.82% | 8.76% |

| シャープレシオ | 2.04 | 2.06 | -1.85 | 0.93 | 0.76 |

こちらの表のリターンを見ると株式が最も良好な結果となったことが分かります。一方でリスクに着目すると、楽ラップの各運用コースのリスクは株式と比べ抑えられているのがご覧いただけると思います。そして、先ほどご説明しましたシャープレシオで見ると、株式比率を比較的高位にしてるコースでは楽ラップのシャープレシオが株式を上回っているのがお分かりいただけるのではないでしょうか?

楽ラップでは、長期的に着実なリターンを獲得すべく、リスク低減(分散投資)を行いつつ、リターン獲得のための魅力的な資産(現状では株式)の比率を高めにすることで、効率的なリターン獲得を目指しています。

足元の投資環境は堅調な株式市場などにより、多くの投資家にとって良好な状況といえます。

しかし、市場は常に変動します。米国や欧州では金融緩和からの脱却が模索されており、状況によっては市場を大きく変動させる可能性もあります。また、シリアや北朝鮮情勢も注視が必要です。

こうした不確定要素が多くある状況では、リスクや運用の効率性も意識する必要があると思います。

今回の分析から分かったこと

- リターンで見ると、楽ラップは株式より低いものの、相対的に高いリターンを獲得することが出来ました。

- シャープレシオで見ると、楽ラップのシャープレシオは債券を大きく上回っています。 また、株式比率が比較的高位の運用コースでは株式のシャープレシオを上回っていることから、楽ラップが実践している分散投資は効果があったといえます。

- 2016年7月から2017年6月の楽ラップ各運用コースおよび各種指標の日次リターンをベースに算出。リスクは標準偏差を使用。シャープレシオの算出に当たってはリスクフリーレートは考慮していません。

- ラップに係る費用、売買に係る税金等は考慮していません。

- 上記は過去の実績であり、将来の動向等を示唆・保証するものではありません。楽ラップは投資信託に投資を行うラップサービスのため、市場動向や為替変動の影響を受けます。よって元本が保証されているものではありません。ご紹介した数字や、グラフは2017年6月末時点のものであり、今後変動します。

楽天証券ラップサービスは、国内投資信託および外国投資信託等を主な投資対象として運用を行うため、投資元本は保証されるものではなく、これを割り込むことがあります。

また、お客様には運用にかかる費用等をご負担いただきます。費用等には、直接ご負担いただく費用(投資顧問料(投資一任フィー)及び管理手数料(ラップフィー))と、間接的にご負担いただく費用(投資対象に係る費用)があります。

楽天証券ラップサービスの手数料体系には固定報酬型と成功報酬併用型があり、固定報酬型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.715%(税込・年率)、成功報酬併用型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.605%(税込・年率)+運用益の積み上げ額の5.50%(税込)となります。このほかに間接的にご負担いただく費用は、投資信託では運用管理費用として、信託報酬 (最大で信託財産の0.330%(概算)(税込・年率)。但し、楽天証券ラップサービスで投資する投資信託が投資対象とする他の投資信託の信託報酬等を加えた実質的な運用管理費用は最大で信託財産の0.682%(概算)(税込・年率)です。)、信託財産留保額(最大で信託財産の0.15%(概算))、その他費用をご負担いただきます。

これらの費用の合計額および上限額については、資産配分比率、運用状況、運用実績等に応じて異なるため、具体的な金額・計算方法を記載することができません。詳しくは、契約締結前交付書面および目論見書等でご確認ください。なお、楽天証券ラップサービスにはクーリング・オフ制度は適用されません。

金融商品仲介業者を通じてお申込みいただいたお客様は、ご担当者までお問合せください。

ご注意ください

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

Copyright© Rakuten Securities, Inc. All Rights Reserved.