積立③ 積立投資のチカラ

長期投資の強い味方

「積立投資」

今回は、実際の数字を使って積立の効果を見てみたいと思います。

その前に、2018年2月に入り株式、債券とも下落しています。これまで、適温相場といわれた中で投資を行っていた投資家にとっては、この短期間での下落は「今後どうしたらいいのだろうか」、「何か投資行動をとらなくてはいけないのではないか」と考えてしまうのではないでしょうか?皆様が短期間での収益を狙っているのであれは常時マーケットをチェックして、行動を起す必要があるかもしれません。しかし、楽ラップに投資を行っている方の多くは長期投資を前提としていると思います。

今の市場環境は改めて長期投資を見直すいい機会です。不安になって行動を起すことやタイミングを見て行動することは、長期投資にとって決して合理的な行動ではないといえます。

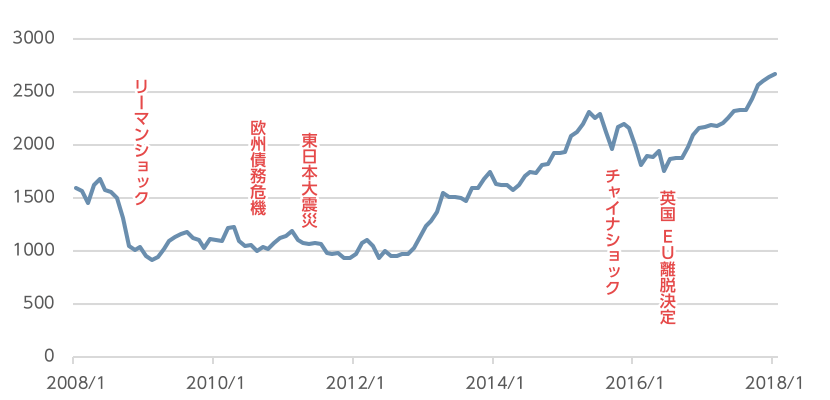

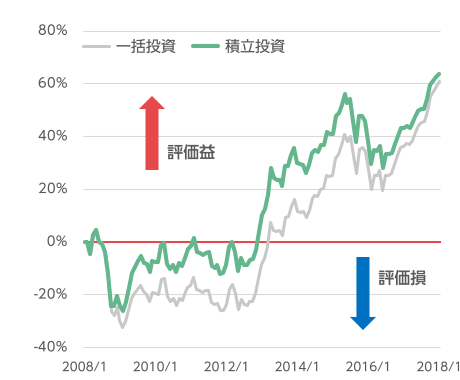

過去10年の日本株(TOPIX(配当込み))の推移(2008年1月~2018年1月、月次)

出所:Bloombergのデータを基に楽天証券が作成

この10年を見てもリーマンショックをはじめ、株式市場が大きく下落する局面が多く発生しました。しかし、2018年1月末の水準を見ると、過去の下落は一時的なものといえ、現在では、そのときの下落を大きく上回る水準まで回復しています。また、発想を転換すると、これらのイベントが発生したときに投資をしていれば大きなリターンを獲得できていたといえるでしょう。

ただ、その時点では将来を予想するのは不可能であり、投資タイミングを計るのも難しいといえます。長期投資を実践する場合には、過去の経験からもお分かりの通り、市場の上下に関係なく、積立投資を行うことが、実は適した投資行動だったといえます。

積立投資の効果

では、実際の市場データを用いて2つのケースで積立の効果を見てみたいと思います。

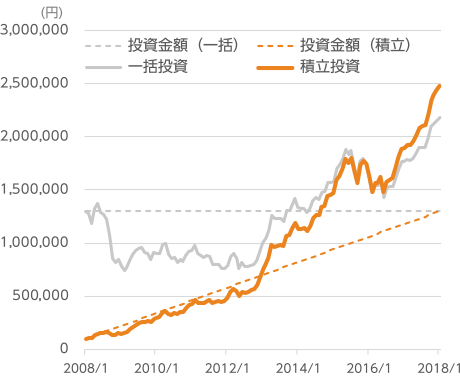

ケース1)

日本株に投資を行った場合。

(2008年1月~2018年1月)

一括投資:2008年1月末に、130万円を一括投資

積立投資:2008年1月末に10万円を投資、その後各月末に1万円ずつ積立投資(投資金額合計:130万円)

- 売買に係るコスト等は考慮していません。

日本株の過去10年の市場環境は、上記のグラフでもお分かりの通り、当初5年はどちらかというと下落基調、残りの5年は上昇基調でした。こうした環境下、一括投資と積立投資の投資成果はどうなったのかを下のグラフでご覧ください。

グラフ①:積立投資と一括投資の運用状況

(2008年1月~2018年1月)

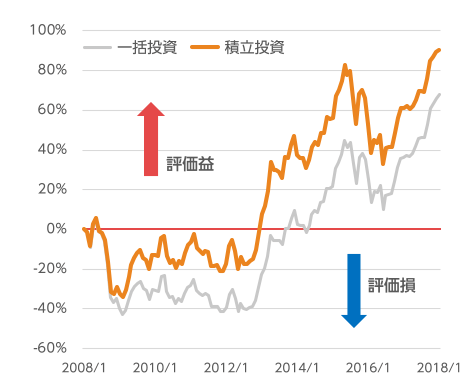

グラフ②:投資元本に対する投資損益率

(2008年1月~2018年1月)

出所:Bloombergのデータを基に楽天証券が作成

グラフ①をご覧いただくと、10年投資を行うと積立投資が一括投資を上回る運用結果になったことがお分かりいただけます。2008年から2012年の日本株が比較的低位で推移していたことから、積立投資を行った場合、安い金額で投資できたことがこの結果につながったといえます。もう一つ注目いただきたいのが、グラフ②です。これは、投資金額に対する評価損益の比率を表したグラフです。積立投資で時間分散を行った結果、一括投資と比べ投資元本に対する評価損は小さく、評価益が大きいのがご覧いただけます。積立投資によって値動きを抑える効果も得られ、まさにこれも積立投資(時間分散)の効果といえます。

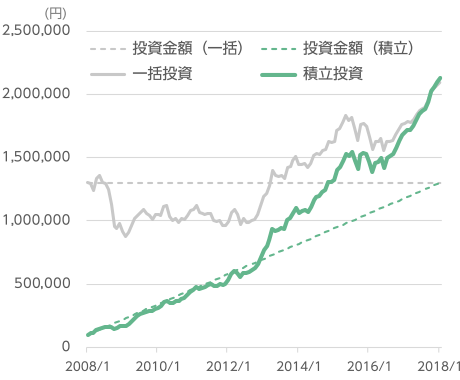

ケース2)

日本株と先進国債券(為替ヘッジあり)に50%ずつ投資を行った場合。

(2008年1月~2018年1月)

一括投資:2008年1月末に、130万円を一括投資

積立投資:2008年1月末に10万円を投資、その後各月末に1万円ずつ積立投資(投資金額合計:130万円)

- 売買に係るコスト等は考慮していません。

日本株に加え、値動きの異なる債券を組み合わせたケースになります。この期間、債券は金利低下の影響を受け堅調に推移しました。こうした環境下、一括投資と積立投資の投資成果はどうなったのかを下のグラフでご覧ください。

グラフ③:積立投資と一括投資の運用状況

(2008年1月~2018年1月)

グラフ④:投資元本に対する投資損益率

(2008年1月~2018年1月)

出所:Bloombergのデータを基に楽天証券が作成

上記の日本株と異なり、積立投資、一括投資とも10年ではほぼ同じ投資結果となりました。これは、世界的な金融緩和の結果、債券利回りが大きく低下したことで、債券のパフォーマンスが良好だったことが影響していると考えれられます。しかし、投資元本に対する投資損益率は、日本株と同様に一括投資と比べ積立投資は投資元本に対する評価損が小さく、評価益が大きくなりました。

積立による時間分散は、下落を緩和する効果も期待できることから、長期投資にとって強い味方になることがご理解いただけたのではないでしょうか?

今回のコメント

長期投資に当たっては、分散(資産、地域、時間)を行うことが重要であり、過去のデータを見ると、リスクを低減しつつ、安定的なリターン獲得が可能という結果となりました。(※市場動向等によっては前記のような効果が得られない場合もあります。)

過去の状況を考えると、長期投資においては市場の上げ下げに左右されずしっかり腰をすえた投資が結果として成功しています。そして実践するためには、タイミングを見るのではなく、定期的に投資をする積立投資でコツコツ投資を行うことが重要といえます。

将来、「あのタイミングでいい投資が出来た」と思えるように、積立投資を活用した長期資産形成をぜひ実践していただければと思います。

楽天証券ラップサービスは、国内投資信託および外国投資信託等を主な投資対象として運用を行うため、投資元本は保証されるものではなく、これを割り込むことがあります。

また、お客様には運用にかかる費用等をご負担いただきます。費用等には、直接ご負担いただく費用(投資顧問料(投資一任フィー)及び管理手数料(ラップフィー))と、間接的にご負担いただく費用(投資対象に係る費用)があります。

楽天証券ラップサービスの手数料体系には固定報酬型と成功報酬併用型があり、固定報酬型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.715%(税込・年率)、成功報酬併用型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.605%(税込・年率)+運用益の積み上げ額の5.50%(税込)となります。このほかに間接的にご負担いただく費用は、投資信託では運用管理費用として、信託報酬 (最大で信託財産の0.330%(概算)(税込・年率)。但し、楽天証券ラップサービスで投資する投資信託が投資対象とする他の投資信託の信託報酬等を加えた実質的な運用管理費用は最大で信託財産の0.682%(概算)(税込・年率)です。)、信託財産留保額(最大で信託財産の0.15%(概算))、その他費用をご負担いただきます。

これらの費用の合計額および上限額については、資産配分比率、運用状況、運用実績等に応じて異なるため、具体的な金額・計算方法を記載することができません。詳しくは、契約締結前交付書面および目論見書等でご確認ください。なお、楽天証券ラップサービスにはクーリング・オフ制度は適用されません。

金融商品仲介業者を通じてお申込みいただいたお客様は、ご担当者までお問合せください。

ご注意ください

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

Copyright© Rakuten Securities, Inc. All Rights Reserved.