積立① 積立を行う意義

3つの分散

「長期資産形成」に当たっては、3つの分散が重要な点と思っています。「地域」、「資産」、そして「時間」の分散です。

- 地域の分散

経済状況は、国や地域によって異なります。複数の地域に適切な配分比率で分散することで長期的に安定的なリターンの獲得が可能となります。 - 資産の分散

株や債券、通貨を分散することも重要です。一般的に株と債券は逆の動きをするといわれ、適切な資産配分で保有することで、価格変動を安定化することが可能となります。また、日本から海外資産に投資すると為替変動リスクが伴います。為替変動の調整も重要なポイントといえます。 - 時間の分散

いつ投資をするのか?非常に難しい問題です。なぜなら価格は変動するものであり、将来の価格は分からないからです。そうした状況では、一度に多くの金額を投資するのではなく、複数回に分けて投資することで、「高値で買ってしまった」といったリスクを低減することが可能です。

楽ラップでは、すでに日本を含む世界の株、債券、REITに分散して投資を行っていることから、「①地域の分散」、「②資産の分散」は実践しています。今回積立(自動増額)が始まることで「③時間の分散」も可能になりました。

いわば、投資の3種の神器がそろったといえます。

なぜ、積立投資を行うのか?

時間分散のもっとも強い味方は「積立」です。積立は、毎月一定額を投資していく投資手法です。

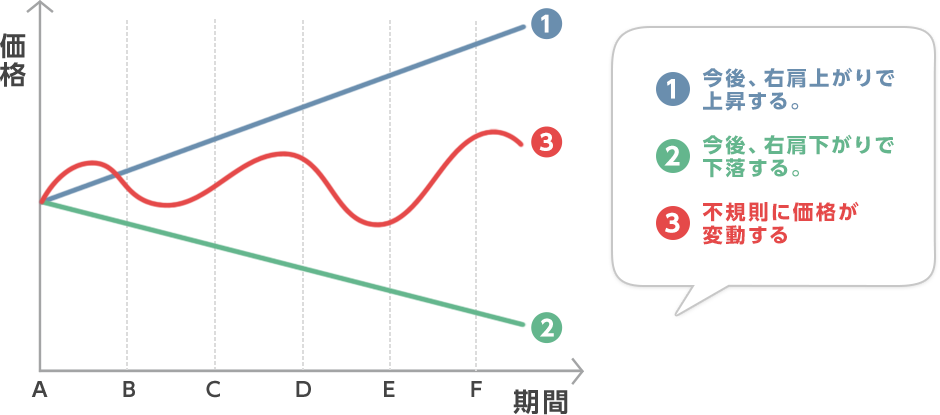

ここで一つクイズです。

以下のような3つのケースの場合、効率のいい投資方法は何でしょうか?

答えです。

①は、Aの時点で一括投資を行う。

②は、投資は行わない。又は、資産を保有している場合は売却をする。

③は、積立投資でAからFのタイミングで毎月一定額を投資する。

簡単だったと思います。しかし、これを実践するのは難しいのではないでしょうか。将来の価格や値動きが分かれば、それにあった投資が可能です。しかし、実際には、「A」の時点で将来の値動きを予想するのは難しく、また、価格が①や②のように一方向に動くことはごくまれです。

「A」の時点で投資を考えるときは、「③」のケースを想定して投資、つまり積立を考えることが大切といえます。

楽ラップで行う積立投資の意義

投資タイミングを考えず毎月一定額を投資する「積立投資」。その意義を考えてみたいと思います。

- 少額でコツコツ投資が可能。

楽ラップは1万円以上1円単位で積立(自動増額)が可能で、無理のない金額で毎月コツコツ投資ができます。いきなり数百万円の金額を投資に回すのは、難しいかも知れませんが、例えば毎月3万円ずつ積み立てていくと、5年で180万円、10年で360万円を投資したことになります。積立なら、無理なく投資金額を増やすことが可能です。- 積立をご利用いただくには、事前または同時に楽ラップをお申込み(最低10万円)いただく必要があります。積立のみをご利用いただくことはできません。

- 投資タイミングを気にする必要がない。

日用品であれば定価があるので、その価格より安ければお得!となりますが、投資商品には定価がありません。そのため、投資したいと考えたときの価格が割安なのか割高なのかが分かりにくいといえます。積立は毎月一定金額を自動的に投資していくので、投資タイミングで悩むことは少なくなります。 - 高値づかみのリスクを低減できる。

一括投資では、「今が割安だ」と思って投資しても、その後さらに価格が下落してしまうと、結局「割安ではなかった」ということになってしまいます。積立なら、一定金額を毎月決まった日に自動的に投資するので、価格が安いときには多く投資が出来、高いときには少なく投資することになります。そのため、平均購入価格を下げることが可能となります。 - 自分年金作り

お気づきかも知れませんが、皆さんが将来受け取る予定の公的・企業年金も実は積立投資の一つといえます。会社員の方であれば、毎月給与等から天引きされ、年金資産として楽ラップのように複数の資産に分散投資されています。豊かなリタイアメント後の生活を迎えるために、年金運用と同様に楽ラップで自分年金作りが可能です。

- 上記は積立投資における効用の一例をご説明したものです。市場動向等によっては上記のようにならない場合もあります。また、楽ラップで積立投資を行うことで、上記の効果を得られることを保証するものではありません。

今回のコメント

多くのお客様からご要望のあった積立投資が、楽ラップでも可能になりました。

今回ご説明させていただいたとおり、積立投資は長期資産形成を行うにあたってお役立ていただけるサービスと考えています。

ただし、積立といえども万能ではありません。市場動向によっては、積立効果が十分に発揮できないケースもある点は留意が必要です。

楽天証券ラップサービスは、国内投資信託および外国投資信託等を主な投資対象として運用を行うため、投資元本は保証されるものではなく、これを割り込むことがあります。

また、お客様には運用にかかる費用等をご負担いただきます。費用等には、直接ご負担いただく費用(投資顧問料(投資一任フィー)及び管理手数料(ラップフィー))と、間接的にご負担いただく費用(投資対象に係る費用)があります。

楽天証券ラップサービスの手数料体系には固定報酬型と成功報酬併用型があり、固定報酬型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.715%(税込・年率)、成功報酬併用型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.605%(税込・年率)+運用益の積み上げ額の5.50%(税込)となります。このほかに間接的にご負担いただく費用は、投資信託では運用管理費用として、信託報酬 (最大で信託財産の0.330%(概算)(税込・年率)。但し、楽天証券ラップサービスで投資する投資信託が投資対象とする他の投資信託の信託報酬等を加えた実質的な運用管理費用は最大で信託財産の0.682%(概算)(税込・年率)です。)、信託財産留保額(最大で信託財産の0.15%(概算))、その他費用をご負担いただきます。

これらの費用の合計額および上限額については、資産配分比率、運用状況、運用実績等に応じて異なるため、具体的な金額・計算方法を記載することができません。詳しくは、契約締結前交付書面および目論見書等でご確認ください。なお、楽天証券ラップサービスにはクーリング・オフ制度は適用されません。

金融商品仲介業者を通じてお申込みいただいたお客様は、ご担当者までお問合せください。

ご注意ください

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

Copyright© Rakuten Securities, Inc. All Rights Reserved.