楽ラップ サービス開始来6年間の運用総括

運用担当者からお伝えしたいこと

- 楽ラップは、長期運用や積立投資に適した年金型国際分散投資の運用スタイルであり、同種のラップやバランスファンドの中では、保守的な運用スタイルを採用しています。このため、為替リスクについても、一定程度抑制した運用を実施しており、為替が急激に変動する局面でも、安定的な運用ができるように設計されています。

- 楽ラップの運用においては、当初5年は極めて良好な成績でした。一方で、直近1年の歴史的な大幅円安の進行局面では、為替リスクを大きく取る同種のラップやバランスファンド(円安では大きくプラスになりますが、円高では逆に大きくマイナスになります)との比較では、円安が運用成績に与える影響が小さい結果となりました。しかし、7月以降、既に円安の進行が一段落して円高方向に切り返しているように、今年6月末までの過去1年の大幅な円安の進行が今後も続く可能性は、高くないと考えられます。

- 楽ラップの運用成績は、運用開始来、6年間通期で見た場合は堅調な運用成績であり、今後も長期運用や積立投資に適した保守的な運用スタイルを継続してまいります。

サービス開始来のパフォーマンスの振り返り

DRCなしコース(100番~500番)の運用成果

6年間通期の運用成果

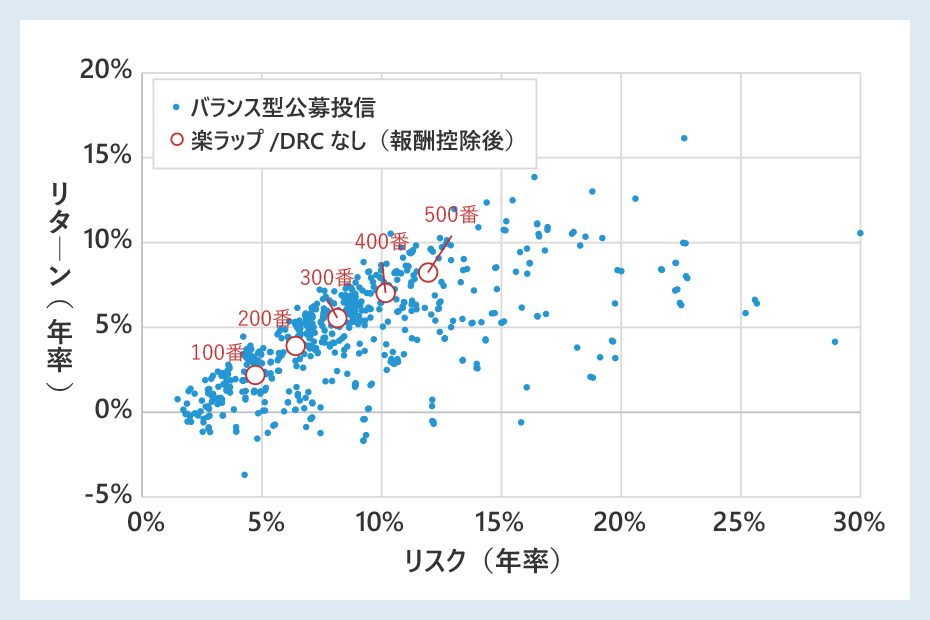

下のグラフ1はサービス開始来6年間のDRCなしコースのリスク・リターンを示したものです。比較対象として、日本国内の公募のバランス型投資信託を一緒に掲載しています。

楽ラップ各コースの横軸のリスク(年率)の位置をご覧ください。それぞれのコースのリスク(年率)の位置を縦に見ますと、多数の点が分布していますが、楽ラップ各コースは、概ね中位に位置し、運用成績が中位であったことを表しています。

【グラフ1】楽ラップサービス開始来6年間のリスク・リターン(DRCなしコース)

期間毎の運用成果

楽ラップの運用成績は、サービス開始から5年目までと6年目(直近1年)で大きく異なります。

期間毎に分けて、運用成績を見ていきます。

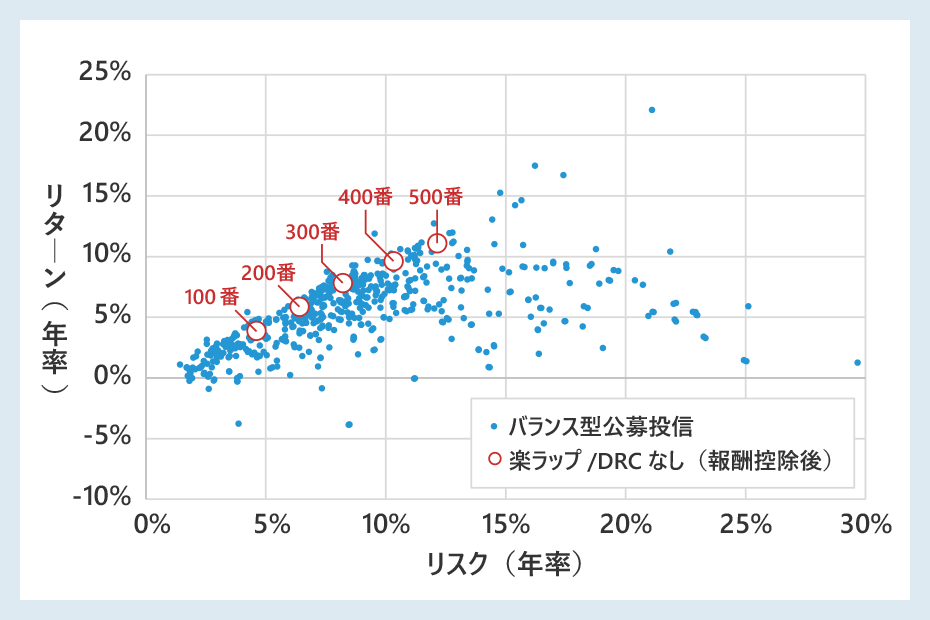

下のグラフ2は、サービス開始後の当初5年(2016年7月~2021年6月)のリスク・リターンを表したグラフです。バランス型投資信託と一緒に載せておりますが、楽ラップの各コースの成績はそれぞれリスク水準毎に縦の位置を見ますと、かなり上方にあり、成績が上位であったことがわかります。

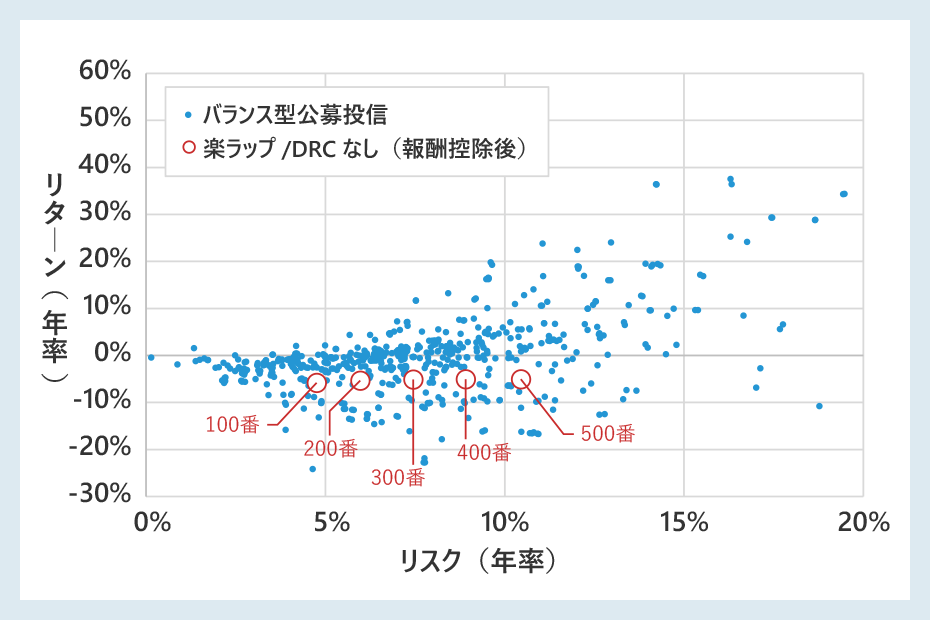

次に、グラフ3を見てみましょう。直近1年(2021年7月~2022年6月)の成績を表したものです。楽ラップの各コースは、リスク水準毎に縦の位置を見ると、中低位に位置しています。

楽ラップは、5年目までは極めて良好な成績でしたが、過去1年の円安局面の影響を受けて、現在は中位の成績となっております。詳細につきましては、後ほど詳しくご説明いたします。

【グラフ2】当初5年間のリスク・リターン

【グラフ3】直近1年間のリスク・リターン

DRCありコース(600番~900番)の運用成果

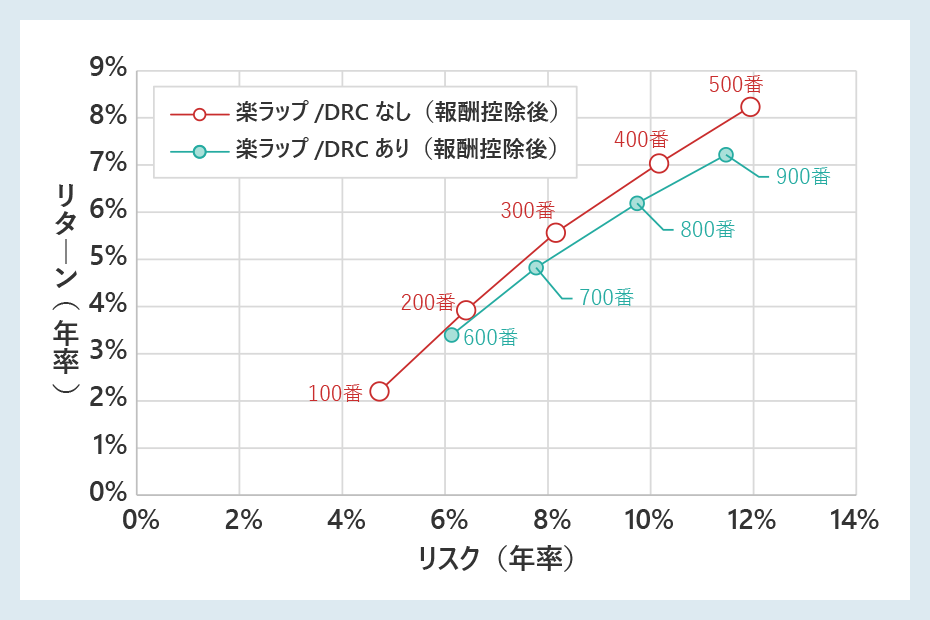

グラフ4はDRCありコースの運用成果をDRCなしコースと比較しています。DRCありコースは、同じリスク水準では、リターンが概ねDRCなしコースの下方に位置しています。これは、2020年3月中旬にコロナショックで株式市場の値動きが大きくなったタイミングでDRCを発動したものの、その後市場が急反発し、反発局面の上昇を完全には享受できなかったことが大きく響いております。

サービス開始から2020年6月までは、下落ショック抑制機能としてTVTを使用し、それ以降はDRCに切り替え、これまで運用してきましたが、2020年3月以外は下落ショックを一定程度抑制できています。

【グラフ4】6年間通期のリスク・リターン(DRCあり、なしの比較)

過去1年間の大幅な円安の原因

直近1年(2021年7月~2022年6月)に、大幅な円安が進行した原因は、以下の通りです。

世界的にインフレが加速する中、欧米の中央銀行は利上げを進めていますが、日本では日本銀行が緩和的な金融政策を継続し、政策金利を据え置いています。その結果、海外と日本の金利差が拡大し、ドルやユーロが買われ、日本円が売られる展開となっております。特に米国のFRB(米連邦準備理事会)が激しく利上げを進めているため、対米ドルの円安進行は急激かつたいへん大きなものになっています。

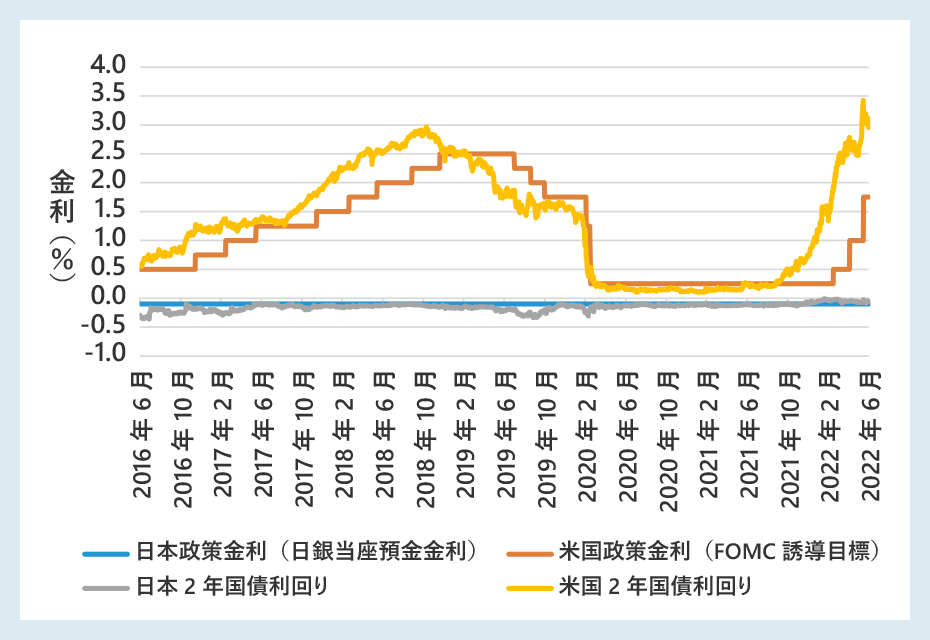

下のグラフ5をご覧ください。日米それぞれの政策金利と2年国債利回りの推移を表示しています。足元、米FRB(米連邦準備理事会)が政策金利を引き上げ、米国2年国債利回りが急激に上昇している一方、日本の政策金利と2年国債利回りはほぼ横ばいで推移しています。

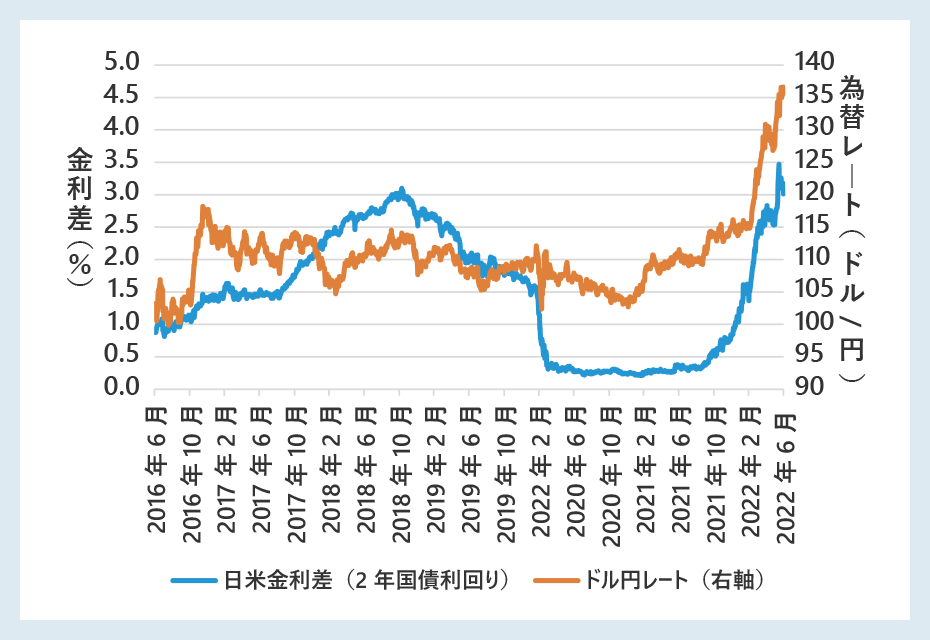

グラフ6をご覧ください。日米金利差(日米2年国債利回りの差)と為替レートの推移を表示しています。グラフ5で見たとおり、足元の2年国債利回りは、米国は急上昇、日本は横這いですから、日米金利差は急激に広がっています。その結果、高金利を求めた資金がドル買いに向かい、円が売られ、円安ドル高が急速に進んでいます。

【グラフ5】日米政策金利と2年国債利回りの推移

【グラフ6】日米金利差とドル円レートの推移

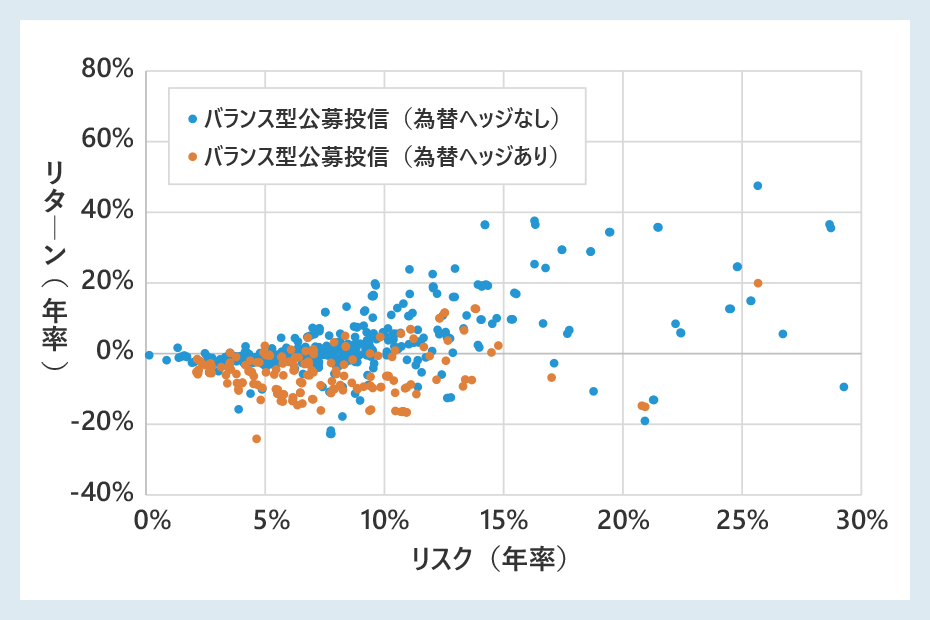

次に、下のグラフ7をご覧ください。グラフ7には、直近1年間のリスク・リターンを、一部でも為替ヘッジをかけるファンドと、全く為替ヘッジをかけないファンドに色分けして示しています。為替ヘッジをかけない青のファンドの成績が、為替ヘッジをかけるオレンジのファンドの成績を概ね上回っており、為替ヘッジをかけず、円安が大きくプラスに寄与するファンドが優位な状況でした。

楽ラップは、リスクを抑えた保守的な投資戦略を取り、為替リスクを一定程度抑制した運用を行うため、為替ヘッジを高位にしていることから、過去一年は円安が大きくプラスに寄与するファンドとの比較では、円安がパフォーマンスに与える影響が小さい結果となりました。

【グラフ7】直近1年間のバランス型公募投信のリスク・リターン(為替ヘッジの有無別)

今後の見通しと運用方針

足元、米国の利上げが急ピッチに進んでおりますが、金融引締めが行き過ぎて景気が後退するとの見方が徐々に強まっております。実際に景気が後退すれば、米国の金融政策が緩和的なものに変わり、米国金利が低下、日米金利差が縮小に転じることも想定されます。そうなれば、これまでの円安局面が終わり、円高に転じることが考えられます。7月以降、既にその兆候が現れ、円高方向への切り返しが始まっております。

楽ラップの運用においては、今年6月までの過去1年間でみると、為替リスクを抑制していたことで、為替リスクを大きく取り、円安が大きくプラスに寄与するファンドとの比較では、プラス幅は小さい結果となりました。しかしながら、為替ヘッジをかけなければ、円安では利益を得られる一方、円高では損失を被ることになり、為替レートの変動に激しく左右される運用となります。過去を振り返りますと、資産価格や為替レートが一方向に進む大きな動きは一時的で、その多くが長く継続しない結果となっています。

このことを踏まえ、楽ラップの運用では、多くの資産に分散した上で為替ヘッジを活用し、目先の市場動向に左右されない、資産価格や為替の動きの影響を分散した長期的な目線の運用を継続し、長期的に安定した運用成績の向上を目指してまいります。

楽天証券ラップサービスは、国内投資信託および外国投資信託等を主な投資対象として運用を行うため、投資元本は保証されるものではなく、これを割り込むことがあります。

また、お客様には運用にかかる費用等をご負担いただきます。費用等には、直接ご負担いただく費用(投資顧問料(投資一任フィー)及び管理手数料(ラップフィー))と、間接的にご負担いただく費用(投資対象に係る費用)があります。

楽天証券ラップサービスの手数料体系には固定報酬型と成功報酬併用型があり、固定報酬型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.715%(税込・年率)、成功報酬併用型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.605%(税込・年率)+運用益の積み上げ額の5.50%(税込)となります。このほかに間接的にご負担いただく費用は、投資信託では運用管理費用として、信託報酬 (最大で信託財産の0.330%(概算)(税込・年率)。但し、楽天証券ラップサービスで投資する投資信託が投資対象とする他の投資信託の信託報酬等を加えた実質的な運用管理費用は最大で信託財産の0.682%(概算)(税込・年率)です。)、信託財産留保額(最大で信託財産の0.15%(概算))、その他費用をご負担いただきます。

これらの費用の合計額および上限額については、資産配分比率、運用状況、運用実績等に応じて異なるため、具体的な金額・計算方法を記載することができません。詳しくは、契約締結前交付書面および目論見書等でご確認ください。なお、楽天証券ラップサービスにはクーリング・オフ制度は適用されません。

金融商品仲介業者を通じてお申込みいただいたお客様は、ご担当者までお問合せください。

ご注意ください

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

Copyright© Rakuten Securities, Inc. All Rights Reserved.