コラム・読み物 (楽ラップ 為替ヘッジについて)

楽ラップは、国内外の様々な資産に投資していますが、海外の資産への投資にあたっては、部分的に為替ヘッジを行っております。

今回の楽ラップ通信では、なぜ為替ヘッジを使うのかについて説明したいと思います。

運用担当者からお伝えしたいこと

- 楽ラップは、値動きが異なる様々な資産を組み入れることで、ポートフォリオ全体の価格下落ショックの抑制を図っています。そのために為替ヘッジを活用し、組み入れた資産間でマイナス相関の関係(値動きが反対になる関係)が存在するようにポートフォリオをマネージしております。

- 為替ヘッジを使うことにより、円高局面では為替差損を抑制できる一方、円安局面では為替差益が小さくなります。しかし、もしも為替ヘッジを使わなければ、すべての資産が株式と同じ方向に価格が動く傾向があるため、ポートフォリオの分散効果が限定的となり、下落ショックの抑制が限られることが想定されます。

- 足元の市場環境は、為替だけでなく、景気や市場の先行きにも不透明感が漂っております。その中で、楽ラップは、為替ヘッジを使い、投資対象資産の値動きを分散させ、市場環境にかかわらずポートフォリオの価格変動を抑制する、安定性を重視した運用を継続していきます。引き続き、長期で安定した運用成績の向上を目指してまいります。

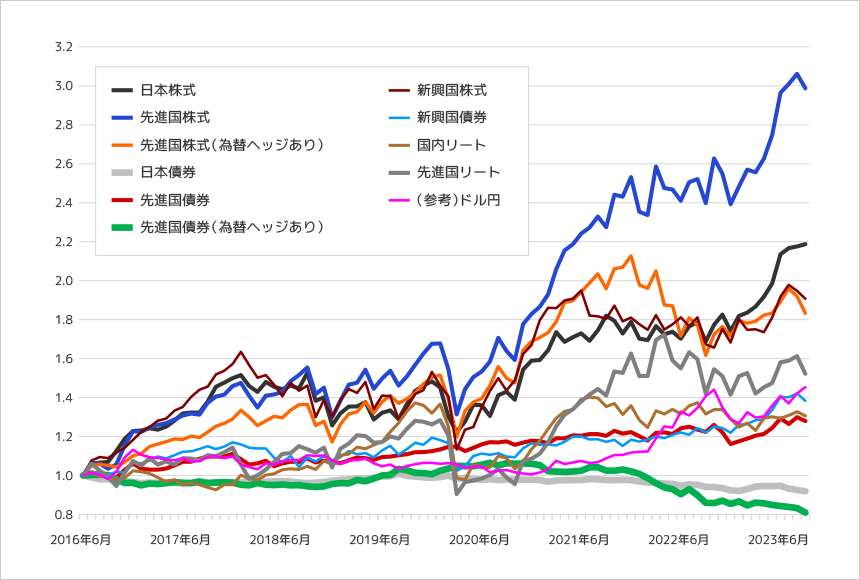

投資対象資産の価格推移

グラフ1は、楽ラップが投資対象とする主な資産の価格推移です。それぞれの資産は、上昇下落を繰り返しながらも、長期的には、株式、リートと為替ヘッジなしの債券が上昇、日本債券と為替ヘッジ付きの先進国債券が下落し、概ね2つのグループに分かれ、異なった動きをしています。

【グラフ1】楽ラップの主な投資対象資産の価格推移

~値動きは二つのグループに分かれている~

- データ期間:2016年6月末~2023年9月末、楽ラップが投資対象とするインデックスファンドの月次リターンデータを使用。ファンドは、国内リート及び先進国リートはアセットマネジメントOne、その他はステート・ストリート・グローバル・アドバイザーズのファンドを使用。(為替ヘッジあり)の表記がない先進国株式、先進国債券、新興国株式、新興国債券、先進国リートは、為替ヘッジなし。ドル円は、三菱UFJ銀行発表の為替仲値の指数化。

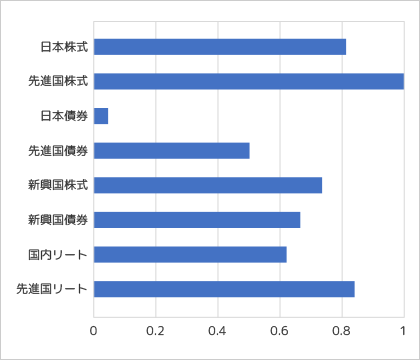

投資対象資産の相関

次に、投資対象の各資産の相関を見てみましょう。表1は、楽ラップが投資対象とする主な資産の相関です。

相関とは、二つの資産の値動きの関係です。表1では、縦と横の二つの資産が交わる数値を見ますが、見方は、以下のとおりです。

- 二つの資産の相関がプラス(黒字)であれば、価格は同じ方向に動き、マイナス(赤字)であれば、価格は反対方向に動く傾向がある。

- 相関は-1~+1の範囲で分布し、+1に近いほど同じ方向に動き、-1に近いほど反対方向に動く。

日本債券と先進国債券(為替ヘッジあり)が様々な株式とマイナス相関になっています。それ以外の資産は、すべてプラス相関になっています。

- 日本債券 vs 日本株式、新興国株式

- 先進国債券(為替ヘッジあり) vs 日本株式、先進国株式、新興国株式、新興国債券、国内リート

【表1】楽ラップの主な投資対象資産の相関 ~日本債券と先進国債券(為替ヘッジあり)は、様々な株式とマイナス相関~

| 日本 株式 |

先進 国株式 |

先進国株式 (為替ヘッジあり) |

日本 債券 |

先進 国債券 |

先進国債券 (為替ヘッジあり) |

新興 国株式 |

新興 国債券 |

国内 リート |

先進国 リート |

|

|---|---|---|---|---|---|---|---|---|---|---|

| 日本株式 | 1.000 | |||||||||

| 先進国株式 | 0.797 | 1.000 | ||||||||

| 先進国株式 (為替ヘッジあり) |

0.705 | 0.890 | 1.000 | |||||||

| 日本債券 | -0.116 | 0.046 | 0.150 | 1.000 | ||||||

| 先進国債券 | 0.378 | 0.492 | 0.199 | 0.183 | 1.000 | |||||

| 先進国債券 (為替ヘッジあり) |

-0.145 | -0.127 | 0.161 | 0.526 | 0.120 | 1.000 | ||||

| 新興国株式 | 0.651 | 0.721 | 0.723 | -0.078 | 0.196 | -0.136 | 1.000 | |||

| 新興国債券 | 0.593 | 0.653 | 0.547 | 0.074 | 0.411 | -0.166 | 0.720 | 1.000 | ||

| 国内リート | 0.483 | 0.610 | 0.592 | 0.231 | 0.216 | -0.044 | 0.436 | 0.517 | 1.000 | |

| 先進国リート | 0.573 | 0.824 | 0.748 | 0.193 | 0.452 | 0.034 | 0.543 | 0.542 | 0.665 | 1.000 |

- データ期間:2016年6月末~2023年9月末、楽ラップが投資対象とするインデックスファンドの月次リターンで計算。ファンドは、国内リート及び先進国リートはアセットマネジメントOne、その他はステート・ストリート・グローバル・アドバイザーズのファンドを使用。(為替ヘッジあり)の表記がない先進国株式、先進国債券、新興国株式、新興国債券、先進国リートは、為替ヘッジなし。

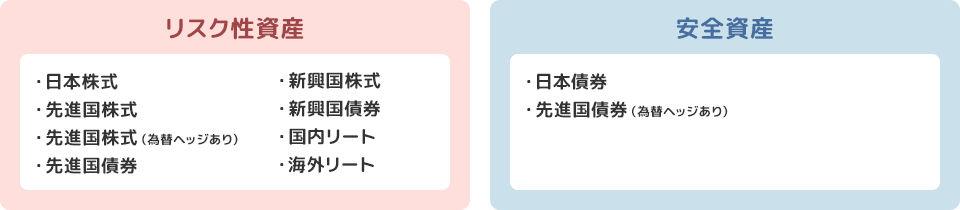

一般的に、景気が良いときに株式が堅調、逆に景気が悪いときに債券が堅調という形で、基本的に株式と債券は逆の動きをするマイナス相関の関係にあるとされています。株式を中心とするハイリスク・ハイリターンの資産は「リスク性資産」と呼ばれ、債券からなるローリスク・ローリターンの資産は「安全資産」と呼ばれます。まとめると、図1のとおりとなります。

【図1】楽ラップの主な投資対象資産の分類 ~為替ヘッジのない先進国債券は、リスク性資産~

図1の分類で、先進国債券を債券なのに、安全資産ではなくリスク性資産に分類していることを不思議に思われるかもしれません。そこで表2をご覧ください。表2は、先進国債券の為替ヘッジあり/なしの他資産との相関を表したものですが、為替ヘッジなしは、他の資産とすべてプラス相関で、日本株式や先進国株式との相関が高く、株式との連動性の高さが目立っています。その原因は為替です。表3は、ドル円とユーロ円の投資対象資産との相関を表していますが、株式やリートとプラス相関である一方、日本債券や先進国債券(為替ヘッジあり)とはマイナス相関であり、ドル円とユーロ円は典型的なリスク性資産の特徴を見せています。

為替ヘッジなしの先進国債券は、債券ではあるのですが、為替の影響が大きいため、リスク性資産として株式に近い値動きとなっています。

【表2】先進国債券の他資産との相関 ~為替ヘッジなしの先進国債券は、株式との連動性が高い~

| 日本 株式 |

先進 国株式 |

先進国株式 (為替ヘッジあり) |

日本 債券 |

先進 国債券 |

先進国債券 (為替ヘッジあり) |

新興 国株式 |

新興 国債券 |

国内 リート |

先進国 リート |

|

|---|---|---|---|---|---|---|---|---|---|---|

| 先進国債券 | 0.378 | 0.492 | 0.199 | 0.183 | 1.000 | 0.120 | 0.196 | 0.411 | 0.216 | 0.452 |

| 先進国債券 (為替ヘッジあり) |

-0.145 | -0.127 | 0.161 | 0.526 | 0.120 | 1.000 | -0.136 | -0.166 | -0.044 | 0.034 |

【表3】ドル円、ユーロ円の投資対象資産との相関 ~ドル円とユーロ円は、典型的なリスク性資産~

| 日本 株式 |

先進 国株式 |

先進国株式 (為替ヘッジあり) |

日本 債券 |

先進 国債券 |

先進国債券 (為替ヘッジあり) |

新興 国株式 |

新興 国債券 |

国内 リート |

先進国 リート |

|

|---|---|---|---|---|---|---|---|---|---|---|

| ドル円 | 0.261 | 0.313 | -0.145 | -0.178 | 0.622 | -0.577 | 0.018 | 0.223 | 0.095 | 0.249 |

| ユーロ円 | 0.413 | 0.481 | 0.166 | -0.214 | 0.696 | -0.435 | 0.366 | 0.525 | 0.208 | 0.278 |

- 表2、表3ともに、データ期間:2016年6月末~2023年9月末。楽ラップが投資対象とするインデックスファンドと三菱UFJ銀行発表の為替仲値の月次リターンで計算。ファンドは、国内リート及び先進国リートはアセットマネジメントOne、その他はステート・ストリート・グローバル・アドバイザーズのファンドを使用。(為替ヘッジあり)の表記がない先進国債券は、為替ヘッジなし。

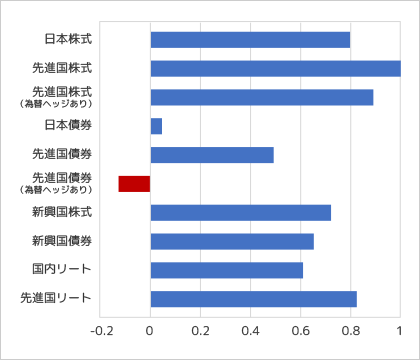

リスク性資産と安全資産の組み合わせ

最後に、楽ラップがもし為替ヘッジをしなかった場合を考えてみましょう。グラフ2は、現行の楽ラップ(為替ヘッジあり)と、為替ヘッジをしない場合のポートフォリオについて、代表的なリスク性資産である先進国株式とその他資産の相関をグラフにしたものです。前者は先進国債券(為替ヘッジあり)がマイナス相関になっていますが、後者はマイナス相関がありません。先進国債券は、低リスクから中リスクのポートフォリオにおいては、ウェイトが大きい資産であるため、この違いはポートフォリオの特性に大きな影響を与えます。

前者においては、先進国債券(為替ヘッジあり)が安全資産の代表格であり、他の資産と異なる動きをし、組入れウェイトも大きいため、ポートフォリオ全体の価格変動を強く抑制しています。株式を中心とする他資産が下落するときに、先進国債券(為替ヘッジあり)が買われ、ポートフォリオの下落が抑制されているというわけです。一方、後者においては、株式が下落するときに、他資産も同じ方向に動くため、下落ショックを緩和するものがなかったと言えます。

【グラフ2】投資対象資産と先進国株式の相関 ~為替ヘッジなしでは、すべての資産が先進国株式に連動~

- データ期間:2016年6月末~2023年9月末、楽ラップが投資対象とするインデックスファンドの月次リターンで計算。ファンドは、国内リート及び先進国リートはアセットマネジメントOne、その他はステート・ストリート・グローバル・アドバイザーズのファンドを使用。(為替ヘッジあり)の表記がない先進国株式、先進国債券、新興国株式、新興国債券、先進国リートは、為替ヘッジなし。

まとめ

- 楽ラップが行なう運用は、様々な資産を組み合わせたバランス運用ですが、組入資産の値動きの違いによりポートフォリオ全体の下落ショックを抑制することが特徴であり、強みです。この運用スタイルが効果的に機能するためには、組み入れた資産間でマイナス相関の関係(値動きが反対になる関係)が存在することが必須です。そのために、楽ラップは為替ヘッジを使い、値動きが異なる資産をポートフォリオで保有しております。

- 楽ラップは、長期運用や積立投資に適した年金型国際分散投資の運用スタイルであり、同種のラップやバランスファンドの中では、保守的な運用スタイルを採用しています。為替リスクについても、一定程度抑制した運用を実施しており、為替ヘッジを使うことにより、円高局面では為替差損を抑制できる一方、円安局面では為替差益は小さくなります。

- 世界的に物価動向が視界不良で、米国の金融引締めが終わらず、日米金利差がさらに拡大し円安が進むのではないかという懸念がある一方、これまでの急速な利上げで米国の景気後退が起き、金融政策が利下げに転じ、日米金利差が縮小し円高に向かうとの見方もあります。また、日本経済の競争力低下に伴い、日本円の実力が落ち、円安がさらに進むという見方がある一方、日銀がマイナス金利を解除し、徐々に金融政策の正常化を目指し、日本が金利のある世界へ向かっていくことで円高になるとの見方もあります。

- 為替だけでなく、世界の景気及び市場の先行きも不透明感が漂っています。その中で、楽ラップは、為替ヘッジを使い、投資対象資産の値動きを分散させ、市場環境にかかわらずポートフォリオの価格変動を抑制する、安定性を重視した運用を継続していきます。引き続き、長期で安定した運用成績の向上を目指してまいります。

楽天証券ラップサービスは、国内投資信託および外国投資信託等を主な投資対象として運用を行うため、投資元本は保証されるものではなく、これを割り込むことがあります。

また、お客様には運用にかかる費用等をご負担いただきます。費用等には、直接ご負担いただく費用(投資顧問料(投資一任フィー)及び管理手数料(ラップフィー))と、間接的にご負担いただく費用(投資対象に係る費用)があります。

楽天証券ラップサービスの手数料体系には固定報酬型と成功報酬併用型があり、固定報酬型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.715%(税込・年率)、成功報酬併用型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.605%(税込・年率)+運用益の積み上げ額の5.50%(税込)となります。このほかに間接的にご負担いただく費用は、投資信託では運用管理費用として、信託報酬(最大で信託財産の0.330%(概算)(税込・年率)。但し、楽天証券ラップサービスで投資する投資信託が投資対象とする他の投資信託の信託報酬等を加えた実質的な運用管理費用は最大で信託財産の0.682%(概算)(税込・年率)です。)、信託財産留保額(最大で信託財産の0.15%(概算))、その他費用をご負担いただきます。

これらの費用の合計額および上限額については、資産配分比率、運用状況、運用実績等に応じて異なるため、具体的な金額・計算方法を記載することができません。詳しくは、契約締結前交付書面および目論見書等でご確認ください。なお、楽天証券ラップサービスにはクーリング・オフ制度は適用されません。

金融商品仲介業者を通じてお申込みいただいたお客様は、ご担当者までお問合せください。

ご注意ください

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

Copyright© Rakuten Securities, Inc. All Rights Reserved.